38 iva assolta dall'editore art 74 comma 1 lettera c dichiarazione iva

Il regime IVA monofase nel settore dell'editoria - Informazione Fiscale L' art. 74 1 comma c) del D.P.R. n. 633/1972 stabilisce che per determinati prodotti editoriali, l'Iva si calcola con il metodo delle copie vendute. Il momento impositivo nasce in cui avviene l' effettiva vendita dei prodotti, che sono: cataloghi (se appartenenti a settore diverso da quello librario, scontano l'Iva al 22%); Commercio libri, regime speciale IVA ex art. 74: nuovo interpello Ade In materia di commercio di prodotti editoriali, l'articolo 74, comma 1, lettera c), del d.P.R. n. 633/1972 - che trova fondamento nella normativa di rango comunitario contenuta negli articoli 394 e 395 della direttiva n. 2006/112/CE - prevede l'applicazione di un regime monofase, in cui l'imposta, che è dovuta sul prezzo di vendita al pubblico, ...

CODICE IVA FATTURA ELETTRONICA S74,1 - Escluse articolo 74, c.1) lett.e ... CODICE IVA FATTURA ELETTRONICA S74,1 - Escluse articolo 74, c.1) lett.e DPR 633/72 IMPRESAFUTURA di Alessandro Caramanico, Commercialista in Guardiagrele (CH) CERCA NEL PORTALE I FAC SIMILE CERCA NEL PORTALE I BONUS FISCALI CODICE IVA FATTURA ELETTRONICA S74,1 - Escluse articolo 74, c.1) lett.e DPR 633/72 Scritto il 29 Novembre 2021.

Iva assolta dall'editore art 74 comma 1 lettera c dichiarazione iva

Iva su prodotti editoriali: una Circolare dell'Agenzia delle Entrate ... Resta salva tuttavia, per effetto della previsione dell'art. 19, comma 3, lett. a), la detraibilità dell'Imposta relativa all'acquisto o all'importazione di beni e servizi afferenti le operazioni di commercializzazione dei prodotti editoriali, ancorché quest'ultime, siano equiparate, ai sensi dell'art. 74, comma 2, del Dpr. n. 633 ... Detrazione IVA per i servizi di telefonia mobile ricaricabile Con la Risoluzione n.69/E del 22.10.20, l'Agenzia delle Entrate ha confermato la possibilità di detrarre l'Iva relativa alle fatture emesse dai gestori telefonici per i servizi di telefonia mobile ricaricabile assoggettati al regime monofase ex art.74, DPR n.633/72. In genere, la fatturazione delle operazioni prestate dai gestori ... Regime speciale IVA per il commercio di prodotti editoriali - art. 74 ... Per il commercio dei prodotti editoriali sopra individuati, l'articolo 74, comma 1, lett. c), primo periodo del DPR n. 633 del 1972 stabilisce, come regola di carattere generale, l'applicazione dell'IVA in relazione al numero delle copie vendute.

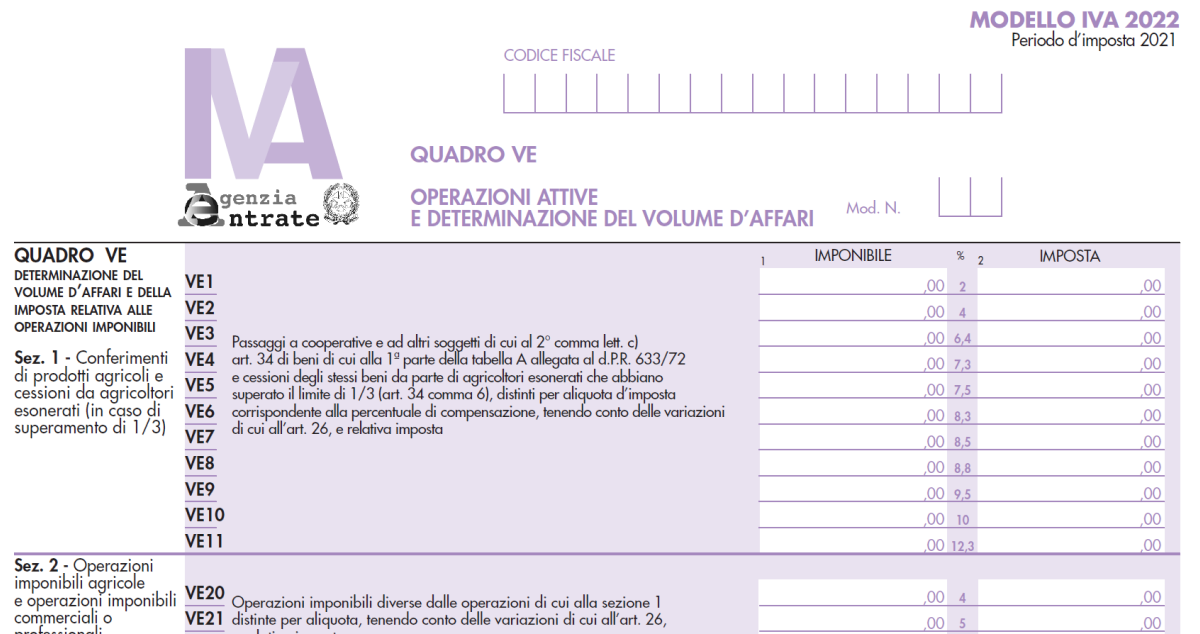

Iva assolta dall'editore art 74 comma 1 lettera c dichiarazione iva. Quadro VE dichiarazione IVA: il volume di affari - Fiscomania martedì 25 Gennaio 2022 ore 21:12. 17021. 3. Nel quadro VE della dichiarazione IVA trovano spazio tutte le operazioni attive effettuate dal contribuente. Siano esse imponibili, non imponibili o esenti. Ovvero tutte le operazioni che concorrono alla formazione del suo " volume d'affari ". Le operazioni da indicare all'interno del quadro ... come registrare? art.1 comma 158 L.244 | Fisco Forum - FISCOeTASSE.com Salve a tutti! Mi trovo in difficoltà nella registrazione di una fattura relativa ad una ricarica carta sim con esenzione iva Art. 1 c.158 L.244. Mi chiedevo se faccio bene a registrarlo come ... Regime speciale IVA: libri, periodici e quotidiani - Fisco 7 La fattura dovrà essere emessa senza l'applicazione dell'imposta (IVA assolta dall'editore art.74 DPR 633/72), dovrà contenere il prezzo di vendita al pubblico e dovrà essere registrata sul registro delle fatture emesse con distinta annotazione di imponibile e imposta. Il regime speciale Iva per l'editoria - Euroconference News di Giulio Benedetti Scarica in PDF Il settore dell'editoria è soggetto ad un regime speciale Iva regolato dall' articolo 74, comma 1, lett. c), D.P.R. 633/1972 e dal Decreto del Ministero...

Art. 74 - Disposizioni relative a particolari settori. (Dpr 633/72) Le disposizioni della lettera c) del comma 1 del presente articolo, come modificato dall'art. 19, comma 1 decreto-legge 4 giugno 2013 n. 63, convertito, con modificazioni dalla legge 3 agosto 2013 n. 90, si applicano ai prodotti editoriali consegnati o spediti a partire dal 1° gennaio 2014. 1. Iva - Corretta Contabilizzazione Operazioni Regime Monofase Le operazioni soggette al regime "monofase", di cui all'art. 74 c.1 del DPR 633/72, sono caratterizzate da uno speciale regime in base al quale l'imposta non è applicata nei singoli passaggi commerciali con il meccanismo rivalsa-detrazione, ma è dovuta unicamente dal primo soggetto cedente (editore, distributore per i tabacchi, società telefonic... PDF DA INSERIRE IN LIQUIDAZIONE IVA Descrizione Tipo operazione Ambito ... NO BENI NON SOGGETTI AD IVA (ART. 74 C.1 LETT. C/D/E)-EDITORIA Escluso Acq./Ven./Corr. No NO ACQUISTO DA AGENZIE VIAGGI - NON SOGGETTO AD IVA AI SENSI DELL'ART.74 TER Escluso Acquisti No SI ESENTE ART.10 Esente Acq./Ven./Corr. No SI OPERAZIONI SENZA ADDEBITO IMPOSTA REGIME CONTRIBUENTI MINIMI ART.1 C.100 L.244/2007 FINANZIARIA 2008 Escluso Acq ... S74 - Escluse articolo 74, comma 1) DPR 633/72 - EduPass Codice utilizzato per le operazioni disciplinate dal comma 1 dell'articolo 74: commercio sali e tabacchi (lett.a), commercio fiammiferi (lett.b), commercio giornali, periodici, libri (lett.c), prestazioni dei gestori dei telefoni pubblici, vendita di schede prepagate per servizi telefonici, fissi o mobili, o servizi telematici (lett.d), vendita ...

Iva su fatture telefonia ed esclusione ex art. 74 - Studio Cobelli ... L'articolo 74, primo comma, lett. d), del D.P.R. n. 633/1972, disciplina le particolari modalità di applicazione dell'Iva nel settore delle telecomunicazioni secondo il cosiddetto sistema monofase. Detrazione IVA per i servizi di telefonia mobile ricaricabile In particolare, nelle fatture emesse dagli operatori telefonici per i servizi prestati in prepagato, come ad esempio le ricariche telefoniche, viene riportata l'Iva al 22% con annotazione che trattasi di Iva assolta alla fonte ex articolo 74, comma 1, lett. d), D.P.R. 633/72. Appalti e bandi – Città di Torino – Servizio Telematico Pubblico Affidamento ai sensi della procedura negoziata, senza previa pubblicazione di bando, ai sensi degli artt. 1, comma 2 lettera b) del D.L. n. 76/2020, convertito con modificazioni dalla L. n.120/2020 e successivamente aggiornato con il D.L. 31 maggio 2021 n. 77, e 63 comma 2 lettera c) come modificato dall'art. 13, comma 1, della legge n. 21 del ... Detraibilità dell'Iva nei servizi per telefonia mobile, addebitata ... L'articolo 74 nella versione originaria del Dpr 633/72 non contemplava tra le operazioni soggette al regime di monofase i servizi telefonici; solamente a partire dal 1978 compare la lettera d) nel primo comma dell'articolo 74 con la seguente previsione: "In deroga alle disposizioni dei titoli primo e secondo, l'imposta e' dovuta: […]

DETERMINA 87/A.A. 201702018 IL RETTORE DETERMINA

Telefonia mobile ricaricabile: è detraibile l'IVA se fatturata all ... L'Agenzia delle entrate con Risoluzione n 69/E del 22 ottobre risponde ad un interpello in merito alla corretta applicazione della disciplina IVA delle operazioni di cui all'art 74 comma...

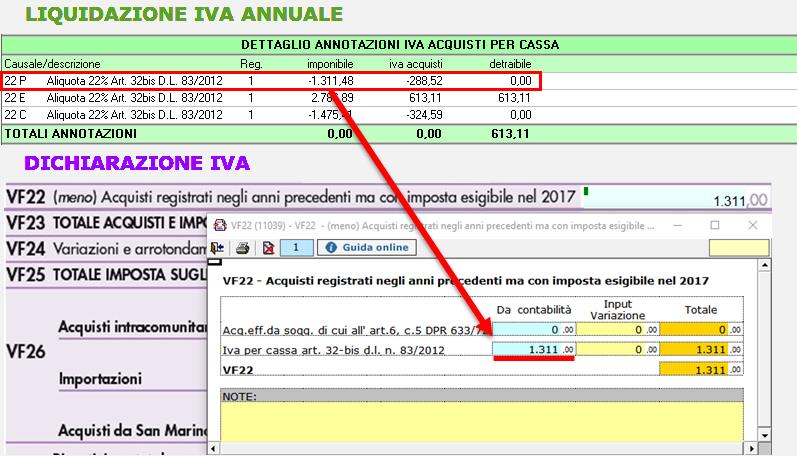

Regime Iva per cassa: compilazione Dichiarazione Iva ...

CIRCOLARE N. 14/E - Agenzia delle Entrate all’art. 21 del decreto del Presidente della Repubblica 26 ottobre 1972, n. 633» (così l’articolo 2 del decreto ministeriale 31 ottobre 1974); il commercio di quotidiani, periodici e libri di cui all’articolo 74, comma 1, lettera c), del decreto IVA, per il quale «non sussiste l’obbligo di emissione

Dichiarazione Iva 2020: modello, procedura e novità - Fiscomania

Regime speciale IVA dell'editoria - Modifiche dal 2014 L'Agenzia delle Entrate interviene con la Circolare 23/E del 24 luglio 2014 per fornire i primi chiarimenti operativi circa il regime speciale IVA per l'editoria. L'art. 19 co 1, lett. A) D.L. 04/06/2013, n. 63 ha modificato l'art. 74 comma 1 lettera c) DPR 633/72 che reca particolari disposizioni per il commercio nel territorio dello ...

Manuale Novità Fatturazione Elettronica - Gruppo Vela

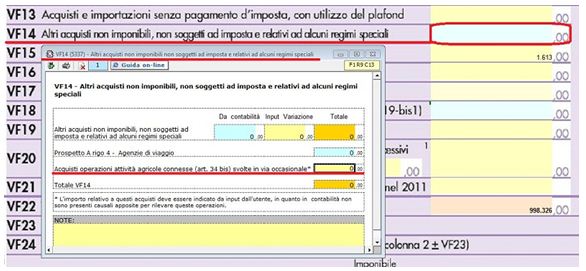

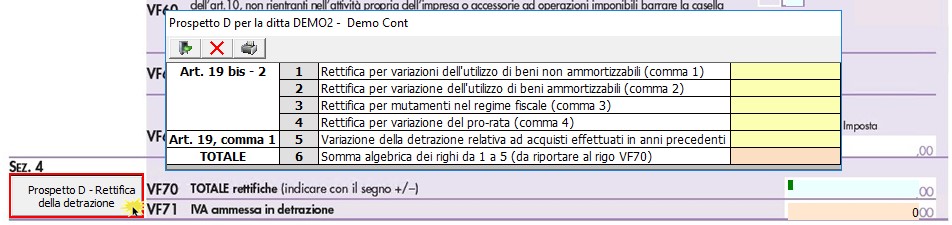

Quadro VF dichiarazione IVA: operazioni passive e IVA ammesse in ... Il quadro VF si compone di quattro sezioni: 1) Ammontare degli acquisti effettuati nel territorio dello Stato, degli acquisti intracomunitari e delle importazioni; 2) Totale acquisti e importazioni, totale imposta, acquisti intracomunitari, importazioni e acquisti da San Marino; 3) Determinazione dell'IVA ammessa in detrazione; 4) IVA ammessa ...

Nomina rappresentante fiscale per esportazione libri e ...

L'applicazione della rivalsa (1) | FiscoOggi.it Il primo caso è normato dall'articolo 74, comma 1, lettera c), del Dpr 633/72, che stabilisce che l'Iva è assolta dall'editore con l'applicazione dell'imposta sul prezzo di copertina. In tal modo " l'IVA è assolta dall'editore sul prezzo di vendita al pubblico e quindi anche in relazione ai successivi passaggi, questi ultimi sono da ...

Protocollo n. 2013/5267 Approvazione dei modelli di ...

Iva Monofase Art. 74 C.1 Telefonia - Detraibilita' se la SIM è destinata al traffico telefonico in " abbonamento prepagato ", trova applicazione il regime monofase di cui all'art. 74, primo comma, lett. d), del D.P.R. n. 633/1972 e gli adempimenti ad esso connessi; se la SIM è destinata al traffico telefonico in " abbonamento al consumo ", trova applicazione il regime Iva ordinario.

AREA APPALTI ED ECONOMATO S. ECONOMATO FORNITURA BENI E ...

I servizi di telefonia: casi di esclusione Iva ex articolo 74 L'articolo 74, primo comma, lett. d), del D.P.R. n. 633/1972, disciplina le particolari modalità di applicazione dell'Iva nel settore delle telecomunicazioni secondo il cosiddetto sistema ...

Art 74 dpr 633/72 | Come Funziona | Di cosa parla

L'Iva Sui Prodotti Editoriali. Quando Si Applica L'Aliquota Ridotta? L'imposta è dovuta sul prezzo di vendita al pubblico con dure criteri di applicazione: 1)Prodotti editoriali stampati: • Giornali quotidiani. • Periodici. • Libri. • Supporti integrativi relativi ai beni. • Cataloghi. • Cessioni di prodotti diversi dai supporti congiunti a giornali, periodici e libri. Il prezzo di vendita al ...

Dichiarazione Iva - Quadro VF Operazioni passive e Iva ...

Regime monofase ex art. 74 su fatture telefonia Telecom 1. Domanda. una società cliente riceve fatture per abbonamenti parte a consumo e parte "prepagato ricaricabile" dalla TIM, e sulle fatture la stessa TIM espone, per la parte relativa agli "abbonamenti prepagati", l'IVA con un asterisco che richiama una nota: "IVA assolta all'origine ex art.74, c. 1, lettera d) D.P.R.n . 633/72 da Telecom ...

Il regime IVA monofase nel settore dell'editoria

Art. 74 testo unico iva - Disposizioni relative a particolari settori Dispositivo dell'art. 74 Testo unico IVA. Fonti → Testo unico IVA → Titolo VI - Disposizioni varie. In deroga alle disposizioni dei titoli primo e secondo, l'imposta è dovuta: a) per il commercio di sali e tabacchi importati o fabbricati dall'amministrazione autonoma dei monopoli dello Stato, ceduti attraverso le rivendite dei generi di ...

Untitled

Come funziona l'Iva sui libri: il regime fiscale per l'editoria IVA assolta dall'editore Le case editrici sono equiparate a vere e proprie aziende, in grado di ottenere un guadagno quantificabile dalla loro attività: pertanto esse sono tenute a possedere non soltanto la partita IVA, ma anche l'iscrizione alla Camera di Commercio oltre al deposito legale delle opere da distribuire.

OGGETTO: IVA - regime editoria - percentuale forfetaria di ...

Il Quotidiano del Fisco Prodotto editoriale cartaceo: nel caso di applicazione del regime speciale Iva editoria (ex articolo 74, comma 1 lettera c) Dpr 633/1972) è necessario verificare prima gli adempimenti...

Regime speciale IVA editoria. Il metodo della ...

Regime speciale IVA editoria. Anche per il 2021 forfettizzazione resa ... L'IVA è assolta dall'editore sulla base del prezzo di vendita al pubblico del prodotto editoriale, comprensiva dei valori aggiunti conseguiti da tutti i soggetti che intervengono in tutte le fasi di produzione e di distribuzione dei prodotti editoriali.

Regime Iva per cassa: compilazione Dichiarazione Iva ...

Iva commercio prodotti editoriali: - FiscoOggi.it In linea generale, per il commercio di prodotti editoriali, il decreto Iva prevede che l'imposta dovuta sul prezzo di vendita al pubblico è a carico esclusivamente dell'editore (regime "monofase", articolo 74, comma 1, lettera c, Dpr 633/1972).

Iva commercio prodotti editoriali: regime monofase ad ampio ...

Regime speciale IVA per il commercio di prodotti editoriali - art. 74 ... Per il commercio dei prodotti editoriali sopra individuati, l'articolo 74, comma 1, lett. c), primo periodo del DPR n. 633 del 1972 stabilisce, come regola di carattere generale, l'applicazione dell'IVA in relazione al numero delle copie vendute.

Dichiarazione IVA 2022: istruzioni per la compilazione del ...

Detrazione IVA per i servizi di telefonia mobile ricaricabile Con la Risoluzione n.69/E del 22.10.20, l'Agenzia delle Entrate ha confermato la possibilità di detrarre l'Iva relativa alle fatture emesse dai gestori telefonici per i servizi di telefonia mobile ricaricabile assoggettati al regime monofase ex art.74, DPR n.633/72. In genere, la fatturazione delle operazioni prestate dai gestori ...

L'applicazione della rivalsa (1)

Iva su prodotti editoriali: una Circolare dell'Agenzia delle Entrate ... Resta salva tuttavia, per effetto della previsione dell'art. 19, comma 3, lett. a), la detraibilità dell'Imposta relativa all'acquisto o all'importazione di beni e servizi afferenti le operazioni di commercializzazione dei prodotti editoriali, ancorché quest'ultime, siano equiparate, ai sensi dell'art. 74, comma 2, del Dpr. n. 633 ...

Reverse charge e fatturazione elettronica: regole 2021 ...

DICHIARAZIONE I.V.A. ANNUALE 2011 ISTRUZIONI PER LA COMPILAZIONE

Ricerca Risultati - Contenuti - Studio Santacroce & Partners

Regime speciale IVA per l'editoria - Dk Post

IVA DPR 633/1972 Istituzione e disciplina dell'imposta sul ...

COPERTINA IVA

Associazioni, l'Iva non fa sconti sulle cessioni di beni ai ...

Signature Not Verified

Regime speciale IVA per l'editoria

Dichiarazione IVA 2021

Untitled

Dichiarazione Iva 2020: modello, procedura e novità - Fiscomania

NUOVE COMUNICAZIONI E ALTRE NOVITA' ESTATE 2017

Stampa cop.IVAistr.

Dichiarazione Iva - Quadro VF Operazioni passive e Iva ...

Dichiarazione Iva 2020: modello, procedura e novità - Fiscomania

1 DISCIPLINARE DI GARA PROCEDURA APERTA PER LA FORNITURA DEI ...

Guida al modello Iva (10) | FiscoOggi.it

Untitled

L' I VA

DICHIARAZIONE IVA 2019

0 Response to "38 iva assolta dall'editore art 74 comma 1 lettera c dichiarazione iva"

Post a Comment